- 相続税

- 申告をしたい方

- 生前対策をしたい方

「相続が発生したけど、何をすればいいのか?」

相続が発生した場合には、いつまでに何をすれば良いのか、分からないことばかりです。

相続は難しいからこそ、プロの知恵と知識が必要になります。

「そもそも相続税ってなに?」という前知識から、相続税の申告、生前対策、相続税の見直しなど、弊社提携税理士事務所が、お客様の大切な財産を守るお手伝いをさせていただきます。

相続税とは、親族などが亡くなったことにより財産を前の代から受け継いだ場合や遺言により財産をもらった場合に発生する税金です。

あなたは相続人?

相続とは、亡くなった人の財産を引継ぐことです。このとき、財産を引継ぐ人を「相続人」と言い、相続人には優先順位と範囲、相続割合が決まっています。

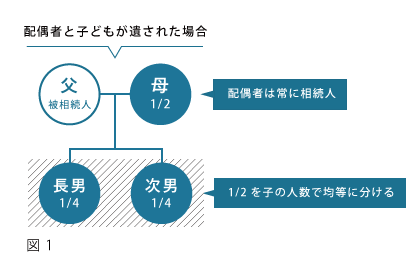

相続の割合とは

例えば、相続人が配偶者と子ども2人の場合には、各相続分は、配偶者が1/2、子どもが1/4ずつになります。(図1参照)

本来の相続財産

・土地(借地権を含む)、建物

・現金、預貯金、有価証券(株式・債券など)

・保険事故(保険金の受取り)が未発生の生命保険契約(契約者:被相続人、保険料負担者:被相続人)

・貸付金、売掛金

・特許権、著作権

・貴金属、宝石、自動車、家具、美術品

・ゴルフ会員権

・書画骨董

・自社株(非上場の同族会社の株式)など

生前の贈与財産

・本来の財産やみなし財産を取得した人が相続開始前3年以内に贈与を受けたもの

・相続時精算課税の適用を受けて贈与をうけたもの

みなし相続財産

・死亡保険金(保険料負担者:被相続人)

・死亡退職金

・保険事故が未発生の生命保険契約(契約者:被相続人以外、保険料負担者:被相続人)

また、相続税がかからない「非課税財産」があります。

非課税財産

・お墓、仏壇、仏具等(金の仏像などの経済的価値があるものを除く)

・死亡保険金の非課税金額(500万円×法定相続人の数)

・死亡退職金の非課税金額(500万円×法定相続人の数)

・相続税の申告期限までに国又は地方公共団体や特定の公益法人等に寄附したもの

・掛捨て保険(建物の火災保険、傷害・疾病に対する保険)

※相続人になった場合には、どのような相続財産があるのかをしっかり把握することが重要となります。

相続する遺産総額が一定額を超える場合は、被相続人が亡くなってから10ヶ月以内に税務署へ申告する必要があります。

相続税の申告は、どこかから通知が来て、『○○日までに支払ってください』と言われることはありません。

基本的に納税者の相続人が、自ら相続税の申告をしなければいけません。

そして、相続税は申告する前にさまざまな工夫することによって税金が変わってきます。

もちろん、生前から相続税対策を考えて処理をしておくと税金は大きく変わってきますが、被相続人が亡くなったあとの相続人全員での遺産分割協議の分割方法によっても税金の額は大きく変わることがあります。

このように、相続税は大変煩雑で、一般の方で相続税の申告をするのは時間もかかる上にとても難しいことです。

ご自身の大切な財産を守るために正しい知識を持って、相続税申告・相続税対策を行いましょう。

相続税に関するお悩みをお持ちの方は、お気軽にご相談ください。

弊社提携税理士事務所が、わかりやすく解決し、お客様ひとりひとりをしっかりとサポートいたします。

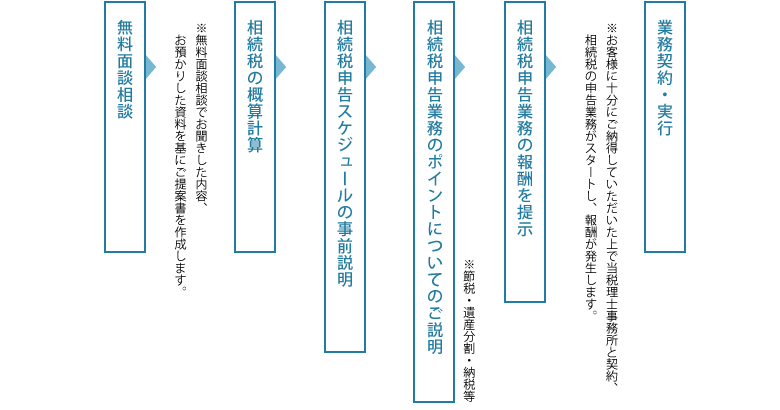

[ 面談相談 ]

※初回のご相談は無料です。(相続相談専用フォームから予約を承っております)

弊社提携税理士事務所による面談相談

お持ちいただく資料

・固定資産税の課税明細(名寄せ)

・確定申告書

・法人の決算書

・申告書3期分

・その他財産・債務のわかるもの

[ 業務契約・実行 ]

お客様に十分にご納得した頂いた上で、当税理士事務所と契約、相続税の試算等を行い報酬が発生します。

相続税の試算結果をご報告する際に、相続税の納税資金対策、節税対策、遺言書の作成その他できうる対策のご報告をいたします。

[ 面談相談 ]

※初回のご相談は無料です。(相続相談専用フォームから予約を承っております)

弊社提携税理士事務所による面談相談

お持ちいただく資料

・固定資産税の課税明細(名寄せ)

・法人の決算書・申告書3期分(同族会社をお持ちの方)

・その他財産・債務のわかるもの